新聞中心

客戶至上、專業合作、勤勉盡責、優質高效

一、基本案情

2022年7月20日魏某在深圳市南山區一倉庫內被海關某緝私分局民警抓獲,民警當場查獲了部分黃金飾品及魏某作案用的手機、電腦、銀行卡等物品,同日以涉嫌走私普通貨物、物品罪對魏某刑事拘留。

經海關緝私部門偵查認定,魏某自2020年以來通過王某等人在香港大量購買黃金飾品,后再委托郭某等港車司機以夾藏方式走私入境,入境后再由郭某將黃金飾品通過郵寄或直接送貨的方式發送給魏某指定的買家。經海關部門計核, 2020年4月至 2022年5月期間,魏某伙同他人走私入境黃金飾品涉嫌偷逃稅款人民幣 230余萬元,但是魏某稱自己不可能偷逃這么多的稅款,對計核結果不認可,堅決不在《鑒定結論通知書》上簽字,檢察機關認為魏某偷逃應繳稅額巨大,其拒不認罪、態度較差,2022年8月25日決定對其批準逮捕。

二、辯護工作

張慶磊、夏萍律師接受委托擔任魏某的辯護人,在偵查階段因不能閱卷,只能通過多次會見幫助魏某理清事實經過,分析海關部門認定其偷逃稅款 230余萬元的依據可能有哪些,計核的結論是否準確。魏某稱其對外銷售黃金飾品的渠道主要是其在淘寶網注冊的兩個網店及個人微信號接單,其進貨的渠道除了委托他人在香港代購后走私入境外,還包括在深圳市的水貝黃金交易市場、浙江省、安徽省等國內市場正常渠道購進。經魏某回憶其在被緝私民警抓獲后第一次接受訊問時,民警向其出示了大量的書證資料,稱全部是從有關部門調取的涉及其走私黃金飾品入境及銷售的記錄,有銀行交易記錄、物流單據、微信聊天記錄、網店銷售記錄等,民警讓魏某全部簽字予以確認,因其到案初期心理緊張,在沒有仔細核對的情況下均簽了字。

由于魏某的手機、電腦、銀行卡均被緝私部門扣押,辯護律師也無法獲取相關數據進行分析,在案件初期辯護工作非常被動、艱難。在此情況下張慶磊律師多次找海關緝私部門的辦案民警溝通了解案情,針對會見時了解到的情況對海關部門計核認定的偷逃稅款230余萬元提出質疑,但是辦案民警堅稱認定魏某偷逃稅款的數額準確、依據充分,不可能冤枉魏某,并稱該案屬于多人結伙作案,建議律師做魏某的思想工作讓其盡快認罪認罰爭取從寬處理。張慶磊、夏萍律師通過向魏某的家屬、朋友詳細了解魏某近兩年的經濟狀況、社會交往情況分析后認為魏某不可能有如此高的違法收益,海關緝私部門調取的證據應該存在問題,綜合會見時魏某辯解的理由,張慶磊律師建議其在偵查階段先不要選擇適用認罪認罰從寬處理制度,待案件進入審查起訴階段辯護人閱卷后再做選擇。

2022年11月案件經海關緝私部門偵查終結移送審查起訴后,張慶磊、夏萍律師第一時間到檢察院申請閱卷,本案是因為上游的王某、郭某等人涉及其他走私犯罪集團的案件被抓后主動供述了幫助魏某走私黃金飾品入境的犯罪事實,后海關緝私部門才將魏某抓獲。海關緝私部門指控魏某構成走私普通貨物、物品罪的主要證據是王某、郭某的供述及在案的《偷逃稅款計核證明書》。張慶磊、夏萍律師通過細致的閱卷果然發現了重大問題,因緝私部門僅查扣了少部分實物,大部分的計稅價格(走私貨值)是在沒有實物的情況下依據魏某與王某、郭某等人之間的whatsapp、微信聊天記錄及魏某網店的銷售記錄、快遞收發記錄結合王某、郭某等人的供述來推定的。緝私民警依據對上述間接證據的統計計算認定魏某走私入境的黃金飾品價值1250余萬元,以此作為計稅價格委托海關部門進行計核,海關部門在沒有嚴格核實的情況下認定魏某的偷逃稅款數額為230余萬元人民幣。

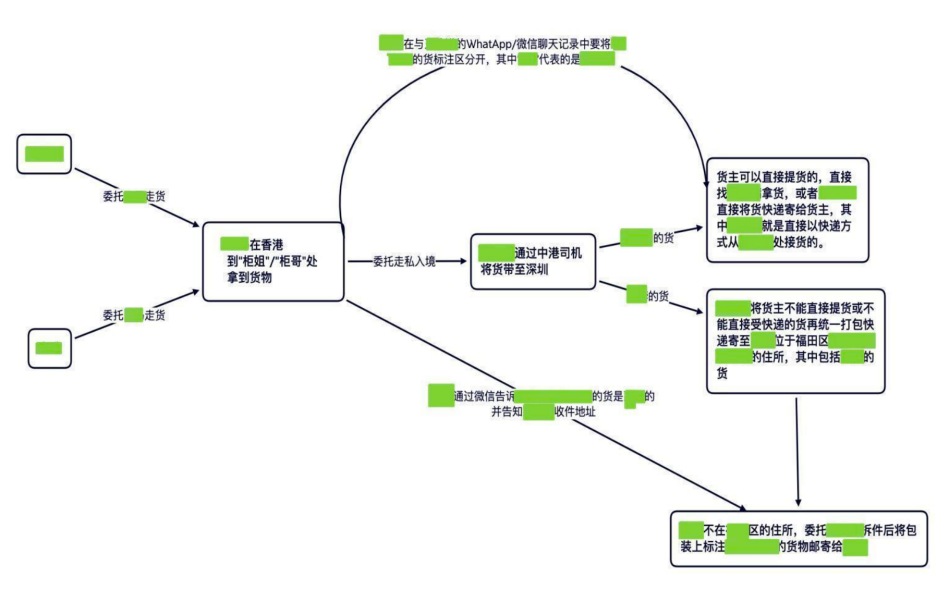

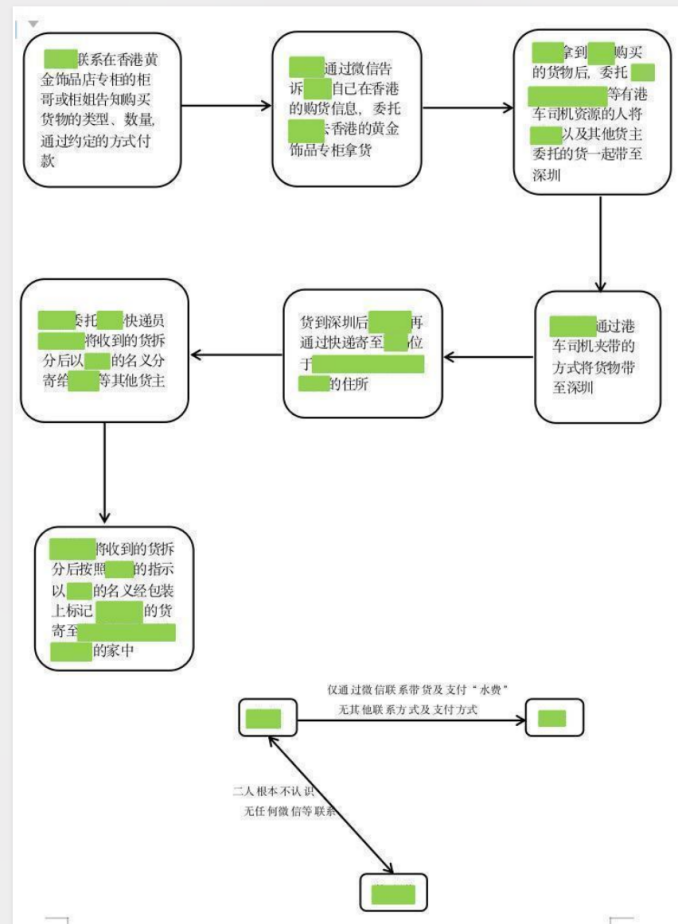

張慶磊律師團隊通過對近6個G的電子數據及數百頁的書證資料進行分類梳理、反復計算,發現緝私民警在統計的過程中將多名其他走私人員的貨物錯誤認定為魏某的貨物,存在大量計稅依據錯誤的問題。在此基礎上還發現本案的計核程序違反了我國《海關計核涉嫌走私的貨物、物品偷逃稅款暫行辦法》的相關規定,緝私部門委托海關部門計核時的《送核表》中所載的多項關鍵信息缺失或者錯誤。但對辯護工作最為不利的是魏某在到案初期面對辦案民警有傾向性的訊問作出了偏離事實的供述,且在大量書證上簽字確認。對于該不利情況張慶磊、夏萍律師并未放棄,多次會見魏某逐一核對在案證據,制作多份詳細的《律師會見筆錄》《走私貨物入境流程圖》及《銷售流程圖》提交,協助承辦檢察官審查在案證據、查明案件事實,在此基礎上又提交了《計核證明書程序違法、計核依據完全錯誤的辯護意見》,承辦檢察官在收到多份辯護意見后主動聯系張慶磊律師要求當面溝通案情。通過兩次溝通后檢察官采納了張慶磊律師提出的“《偷逃稅款計核證明書》存在程序違法、所依據的計稅價格(即走私貨值)不能排除是另案其他人員涉嫌走私的貨物,計核依據錯誤”的辯護意見,決定將案件退回海關緝私部門補充偵查。

在補充偵查期間,張慶磊律師又主動多次約談辦案民警,詳細闡述自己的閱卷意見,并提交對案涉走私貨物的偷逃稅款進行重新計核的申請書,經過協助緝私民警梳理在案證據查明了走私入境的黃金飾品中涉及魏某個人的實際部分,通過委托海關部門重新計核,最終認定魏某涉嫌走私貨物的偷逃稅款數額僅為120309.99元,幾乎是原認定數額230余萬元的二十分之一,至此辯護工作取得重大突破。

三、辯護效果

2023年1月海關緝私部門補充偵查完畢再次移送起訴后,張慶磊律師抓住有利時機,向檢察機關提交《羈押必要性審查申請書》,申請檢察機關對魏某羈押的必要性進行審查并建議對其取保候審,在檢察官提審時魏某對重新認定的偷逃稅款120309.99元的數額認可并愿意認罪認罰。檢察機關采納了張慶磊律師提出的“本案事實已經調查清楚、全部證據已收集固定完畢、魏某沒有社會危險性”的意見,認定沒有繼續羈押的必要,決定對魏某取保候審。

魏某被取保候審后,張慶磊、夏萍律師又多次協助其整理銀行交易明細、網店銷售記錄等資料作為辯方證據提交檢察機關,并于2023年10月、2024年1月先后兩次向檢察機關提交對魏某作出不起訴決定的辯護意見。檢察機關最終采納了張慶磊、夏萍律師的意見,認為魏某涉嫌走私普通貨物罪但犯罪情節輕微、不需要判處刑罰,于2024年5月24日決定對其不起訴。

四、辯護工作感悟

本案辯護工作的成功充分彰顯了張慶磊律師一貫倡導的“證據辯護”的重要性。古羅馬有一句法律格言:“法庭上,只有證據,沒有事實”。刑事辯護可以分為“實體辯護”“程序辯護”以及“證據辯護”。“實體辯護”又可分為無罪辯護、罪輕辯護、量刑辯護。“證據辯護”則貫穿于刑事辯護的始終,無論是實體辯護還是程序辯護,都必須以“證據辯護”為基礎,“證據辯護”的重要性不言而喻。

本案在偵查階段初期,張慶磊律師團隊介入后面臨非常被動的局面,海關緝私部門第一次認定魏某偷逃稅款的數額為230余萬元,已經達到數額巨大的標準,但魏某不認可。在不能閱卷的情況下,無法對計核的結論進行審查,辦案民警又多次催促魏某認罪認罰,稱只要認罪認罰、補繳稅款就可以取保候審,在此情況下辯護律師與魏某均面臨巨大的心理壓力,很難抉擇。張慶磊律師通過多次與魏某及其家屬溝通,最終遵循“證據辯護”的理念,認為不能以一時短暫的自由去抹煞最終的清白,決定在對案件證據完全不了解的情況下不能盲目認罪認罰。

案件進入檢察院審查起訴階段后張慶磊律師組織團隊成員認真閱卷,通過梳理在案證據,厘清了海關緝私部門的指控邏輯,發現主要證據《偷逃稅款計核證明書》的計核依據錯誤等重大問題,并及時向檢察機關提出有力、合理的質疑。最終檢察機關決定將案件退回海關緝私部門補充偵查,在補查期間海關部門對案涉偷逃稅款額重新進行計核,重新計核的結果使辯護工作迎來重大轉機。

本案辯護工作的成功還得益于張慶磊律師與承辦檢察官、海關緝私民警的有效溝通,通過多次提交規范的書面意見、提交辯方證據逐漸使辦案人員重視律師的辯護工作,引發辦案人員對案件事實認定是否有誤的思考,辦案人員最終采納了張慶磊律師的辯護意見對案件事實重新作出認定,對魏某作出不起訴的決定。本案的處理結果不僅體現了應有的法律效果也體現了刑法謙抑性的社會效果,當事人魏某及其家屬對張慶磊律師團隊面對挑戰,敢于擔當、認真負責的工作予以高度評價。

律師介紹