新聞中心

客戶至上、專業合作、勤勉盡責、優質高效

一、案情簡介

本案是由一起結售匯業務與外匯衍生品交易引起的行政爭議。原告方是一家從事外貿出口的制造型企業,有美元收入,為降低匯率波動風險,遂在深圳XX銀行開展結匯業務,但其認為銀行在展業過程中,在未明確告知所交易的一款“加強型產品”實際上是包含結匯+期權交易的組合型產品的前提下,在短時間內因交易期權給公司造成近1500萬元的損失。因此,原告方先后向xx深圳市分行、xx管理局深圳市分局、xx深圳監管局投訴舉報,認為“銀行在辦理結售匯業務過程中,未審核相關憑證或商業單據”“違反實需交易原則,未核實客戶真實需求背景及衍生品交易目的”“銷售中存在嚴重欺詐和誤導,辦理業務時違規搭售金融衍生品,將衍生品交易作為普通結售匯業務的附加操作”等等,投訴舉報被調查回復后繼續提起行政復議、一審、二審,申請信息公開,同時以XX銀行為被告向福田區人民法院提起民事訴訟。

本所代理律師在接受XX管理局的委托后,主要從XX管理局是否存在程序違法、與外匯衍生品交易的行政監管職責、實需原則在外匯監管業務中的應用、銀行的加強型組合產品是否存在違規搭售、欺詐進而違反公平交易等問題開展應訴工作。

二、代理思路

目前對于外匯衍生品的法律法規主要集中于《外匯管理條例》《銀行辦理結售匯業務管理辦法》《銀行辦理結售匯業務管理辦法實施細則》《銀行業金融機構衍生產品交易業務慣例暫行辦法》,所涉及的監管職責在多個行政機關之間互相有交叉。本案中,根據委托方的監管職責,案件爭議焦點主要集中于監管機構是否調查清楚銀行在展業過程中,是否違反實需交易原則,銀行是否有根據為客戶核定的最大資金交易量進行結售匯和衍生品交易以及如何理解最大資金交易量。

1.實需交易原則本身是一個較為寬泛的概念,目前并沒有法律法規或政策規定銀行必須在滿足某一或多條具體規定時才能被認定為構成實需原則,只要根據《外匯管理條例》《銀行辦理結售匯業務管理辦法實施細則》等相關規定,銀行在和客戶開展衍生品業務前,確認客戶有真實的交易背景和對沖外匯風險敞口的真實需求背景即可被認定符合實需原則。因此,原告方堅持認為的銀行辦理外匯衍生品業務的金額需與客戶外匯出口量保持一致作為認定實需交易原則的內涵并無明確規定。

2.關于最大資金交易量。原告方在庭審中銀行認為應當按照不超過近12個月進出口海關量或服務貿易量為其核定最大資金交易量,12個月是一個正常的區間,但在2022年,時隔一個月即為其重新核定最大資金交易量,因原告并沒有做如此多業務的實際需求,銀行該種激進的展業風格是造成原告在后續發生虧損的直接原因;同時,銀行開展的結售匯+期權業務量超過了其為原告核定的最大資金交易量,銀行違反了實需原則。我方認為原告對最大交易量的理解有誤,原告在銀行為其核定的最大交易量時間段內,每操作一筆衍生品業務,就會釋放該筆業務對應的敞口,如此循環,只要不超過最大交易量即可(不包含即期業務);而原告堅持認為其若操作一筆衍生品業務后,只會在核定的最大交易量范圍內扣除該筆業務對應的金額,并不會循環(包含即期業務)。

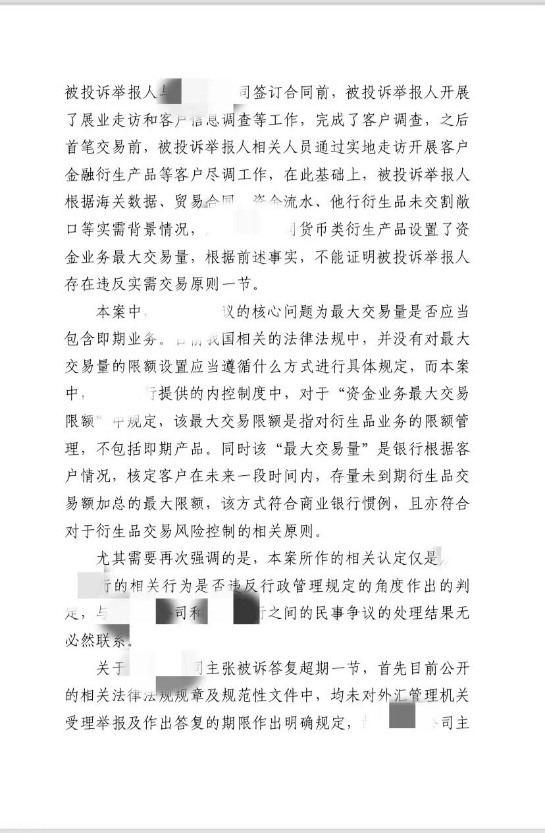

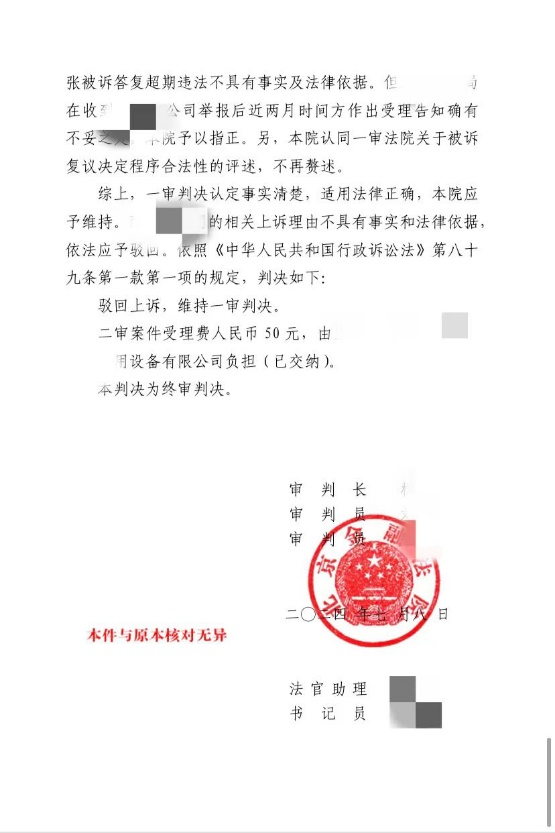

根據二審判決,北京金融法院認為在實需原則中,客戶辦理外匯衍生品的交易限額應當滿足最大資金交易量,但目前并未有法律法規對最大資金交易量的限額進行規定,銀行內控制度規定的“最大資金交易限額不包括即期產品”,同時該“最大交易量”是銀行根據客戶情況,核定客戶在未來一段時間內,存量未到期衍生品交易額加總的最大限額,該種方式亦符合商業銀行慣例。

三、結語

外匯衍生品交易具有技術性和復雜性,對于開展外匯交易的客戶而言,應當遵守匯率風險中性原則,把匯率波動納入日常的財務決策,聚焦主業,盡可能降低匯率波動對主營業務以及公司財務的負面影響,提升經營可預測性,但不應將鎖定的遠期匯率與到期日即期匯率比較,評估套期保值是“虧”還是“賺”。

附判決書部分內容:

律師介紹