新聞中心

客戶至上、專業(yè)合作、勤勉盡責、優(yōu)質(zhì)高效

引 言

想象你經(jīng)營著一片果園,某天發(fā)現(xiàn)有人偷摘你精心培育的蘋果,還在市場上低價售賣。你憤怒報警,但警察卻問:“他們偷了多少斤?一斤賣多少錢?”

這就是商標犯罪的現(xiàn)實困境!數(shù)額認定,直接決定小偷是賠錢還是坐牢。今天,我們就用三個維度,揭開商標犯罪數(shù)額認定的“算賬密碼”。

一、刷單迷霧——已售金額的“真假羅生門”

案例:廣東某網(wǎng)店老板聲稱“月銷百萬”的爆款球鞋,實際交易中竟有60%是刷單?權(quán)利人和法院如何破解?——用證據(jù)說話!

【法律武器】

1.《浙江省辦理侵犯知識產(chǎn)權(quán)刑事案件適用法律若干問題會議紀要》:刷單需自證!——拿不出聊天記錄、刷單平臺憑證?金額照算!

《浙江省辦理侵犯知識產(chǎn)權(quán)刑事案件適用法律若干問題會議紀要》第三條第三款:“如犯罪嫌疑人提出銷售記錄中存在虛假交易,或部分商品系非假冒商品,應(yīng)要求犯罪嫌疑人就此提供證據(jù)或證據(jù)線索,并就此進行核查。”

2.廣東省深圳市中級人民法院(2019)粵03刑終365號判決:空口無憑?——百萬刷單辯解被駁回,老板喜提三年“鐵窗游”。

“關(guān)于上訴人周某某上訴提出的刷單問題,經(jīng)查,現(xiàn)場扣押的電腦已在另案中作為作案工具被沒收,上訴人辯稱的刷單記錄公安機關(guān)經(jīng)過調(diào)查亦無法核實,周某2飛的證言僅陳述有幫被告人周某某刷單,但未能提供刷單款項支付記錄等證據(jù)和線索,原審法院認定現(xiàn)有證據(jù)無法證實刷單事實的存在,不予采納上訴人周某某該項辯解,并無不當,本院予以維持。”

【律師提示】

上述案例中,正是因為缺乏證據(jù),法院沒有相信被告人所說的“刷單”行為。因此,個人和企業(yè)在生產(chǎn)經(jīng)營中,一方面是堅持誠信經(jīng)營,拒絕“刷單”行為;另一方面,要重視轉(zhuǎn)賬憑證、交易單據(jù)等證據(jù)的留存,關(guān)鍵時刻能成為法庭上的“救命稻草”。

二、倉庫里的“定時炸彈”——未售假貨如何定價?

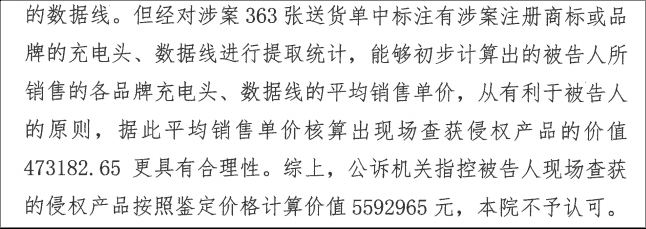

團隊代理的某知名品牌手機商標侵權(quán)刑事案件:深圳某倉庫囤了大量假冒知名品牌的手機、配件,還沒出貨就被查封。貨值500萬還是30萬?看法院如何“砍價”! ——47萬!法院用流水賬本破解“價格謎題”。

該案中,現(xiàn)場查獲的假冒商品經(jīng)權(quán)利人鑒定價值500多萬余元;該鑒定意見被公訴機關(guān)采納,指控被告人C某未銷售部分產(chǎn)品價值500多萬余元。

而被告人C某僅指認部分銷售的假冒商品單據(jù),并主張根據(jù)指認的部分單據(jù)計算產(chǎn)品實際銷售價格,即被告人辯稱未銷售部分假冒商品共價值30萬余元。

最終,法院秉持存疑時有利于被告人的原則,結(jié)合在案的交易流水賬本等客觀證據(jù),計算了所有可查明的實際銷售商品平均價格,并依此認定C某未銷售部分產(chǎn)品價值為47萬余元。

(圖:判決書相關(guān)部分截圖)

【法律規(guī)則】

1.標價或?qū)嶋H售價優(yōu)先;

2.前兩者都無法查明:市場中間價兜底。

【律師提示】

上述案例可見,對于還沒有賣出去的假貨,法院在認定價值時,首先會看標價或?qū)嶋H售假,例如:網(wǎng)上平臺銷售的,一般結(jié)合其在網(wǎng)絡(luò)平臺的標價、銷售歷史記錄中實際的售價;線下銷售的則一般結(jié)合合同、對賬單、賬本等單據(jù)來計算。這些都無法查清價格的,才會按市場中間價認定。

另外需注意,“未售”商品在滿足條件時也可以構(gòu)成犯罪既遂!——就算假貨爛在倉庫,只要貨值達標,照樣可能構(gòu)成假冒注冊商標等犯罪。

三、違法所得的“糊涂賬”——到底要不要扣成本?

無獎競猜:賣假貨賺了100萬,但進貨花了80萬,到底算賺20萬還是100萬?

【法律背景】刑法修正案(十一)將《刑法》第214條原有的“銷售金額”概念修訂成“違法所得數(shù)額”,使得犯罪數(shù)額的判斷標準發(fā)生了概念上的變化,如何界定“違法所得”?目前學界和實踐中眾說紛紜。

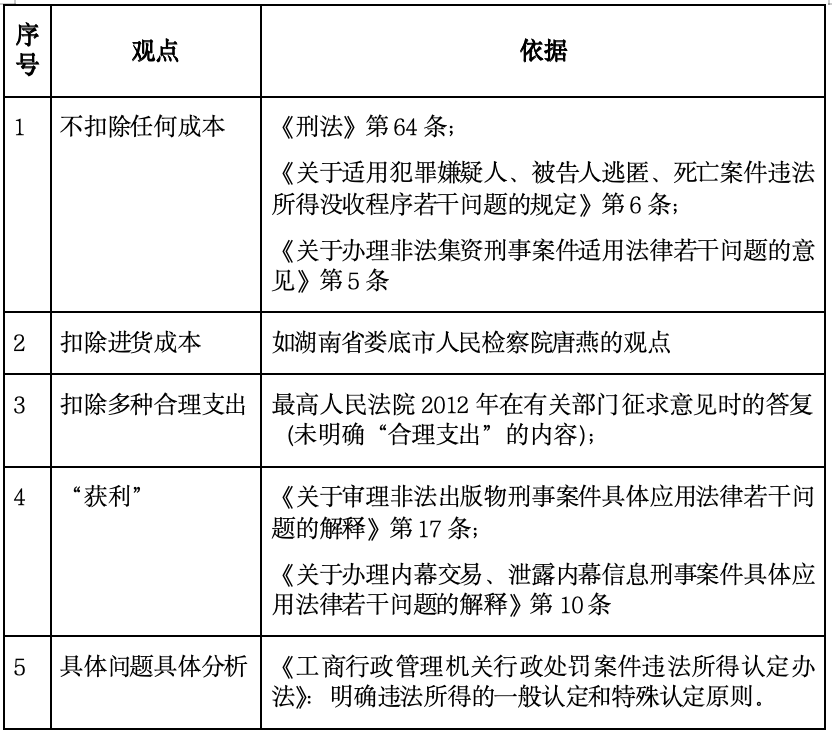

【法律武器】針對上述問題,法律目前對各罪規(guī)定不同,而在知產(chǎn)犯罪方面并沒有直接規(guī)定。我們可以羅列出部分不同罪名中對“違法所得”的界定觀點:

(表:不同罪名中對“違法所得”的界定觀點)

其中:湖南省婁底市人民檢察院唐燕認為:“純粹以制假售假為目的實施的銷售假冒注冊商標的商品行為,僅扣除其進購費,對于由此衍生的相關(guān)人員工資、運費、倉儲等費用不應(yīng)核減。理由是圍繞著實施犯罪活動產(chǎn)生的一系列的雇請人員、運輸保管等費用開支,均應(yīng)屬于犯罪成本,根據(jù)任何人均不得從其犯罪活動獲利的原則,不應(yīng)扣除,同時也符合行政法認定的“違法銷售商品的違法所得按違法銷售商品的銷售收入扣除所售商品的購進價款計算“的標準,具有相關(guān)解讀的體系性與和目的性的統(tǒng)一。”1

《工商行政管理機關(guān)行政處罰案件違法所得認定辦法》中:“違法所得的一般認定原則,是指以當事人違法生產(chǎn)、銷售商品或者提供服務(wù)所獲得的全部收入扣除當事人直接用于經(jīng)營活動的適當?shù)暮侠碇С觯瑸檫`法所得。違法生產(chǎn)商品的違法所得按違法生產(chǎn)商品的全部銷售收入扣除生產(chǎn)商品的原材料購進價款計算;違法銷售商品的違法所得按違法銷售商品的銷售收入扣除所售商品的購進價款計算。特殊認定原則,是指對于一些社會危害大或者違法成本難以計算的違法行為,將其銷售收入視為違法所得。”

【律師提示】

在上述觀點的基礎(chǔ)上,應(yīng)結(jié)合個案,對“進購費”“所售商品的購進價款”“合理支出”等進行實際認定,謹慎決定是否扣除、扣除哪些。例如在某些案件中,可能存在價格回扣、預(yù)付貨款、代付貨款或交易雙方存在陰陽合同等情況。必要時可以申請辦案機關(guān)調(diào)取交易流水、聊天記錄等證據(jù),或申請進行司法審計、鑒定,在存疑時有利于被告人的同時,避免遺漏犯罪數(shù)額。

四、結(jié)語

在數(shù)字經(jīng)濟時代,知識產(chǎn)權(quán)的法律保護已從理論命題轉(zhuǎn)化為企業(yè)生存發(fā)展的核心議題。無論是已售侵權(quán)商品的金額認定,還是未售貨物的定價爭議,抑或違法所得的核算標準,每一環(huán)節(jié)都直接關(guān)聯(lián)刑事責任的邊界。

【律師提示】

1.增強權(quán)益意識:商標、專利等知識產(chǎn)權(quán)是企業(yè)核心資產(chǎn),企業(yè)要注意通過注冊登記、合同約定等方式建立權(quán)利屏障。

2.合規(guī)經(jīng)營:商業(yè)活動中應(yīng)對刷單、虛標價格等行為提高警惕,需注重交易憑證留存,確保經(jīng)營數(shù)據(jù)可追溯、可驗證。

3.風險預(yù)判:建立內(nèi)部合規(guī)培訓機制,定期開展審計;同時,庫存管理需符合市場定價邏輯,跨境交易、電商運營等新興業(yè)態(tài)應(yīng)提前評估法律風險。

4.專業(yè)支持:必要時可以向律師尋求法律專業(yè)支持,包括在商業(yè)模式設(shè)計階段介入,提供法律咨詢服務(wù),幫助企業(yè)構(gòu)建合規(guī)框架。

5.訴訟維權(quán):面臨侵權(quán)行為時,及時啟動法律程序,可委托律師或?qū)I(yè)人士進行刑事報案、民事索賠等,利用多元路徑維權(quán)。

知識產(chǎn)權(quán)保護不僅是法律義務(wù),更是商業(yè)文明的基石。法律為創(chuàng)新者提供鎧甲,而穿上這副鎧甲的第一步,始于對規(guī)則的敬畏與踐行。

參考文獻:

1《“違法所得“內(nèi)涵解讀與具體認定》,時間:2021-03-26,作者:唐燕,來源:檢察日報,https://www.spp.gov.cn/spp/llyj/202103/t20210326_514034.shtml

附:

【法律工具包——商標犯罪必知規(guī)定】

《刑法》第213-220條——商標犯罪“全家桶“,生產(chǎn)到銷售一網(wǎng)打盡

兩高《關(guān)于辦理侵犯知識產(chǎn)權(quán)刑事案件具體應(yīng)用法律若干問題的解釋》

兩高《關(guān)于辦理侵犯知識產(chǎn)權(quán)刑事案件具體應(yīng)用法律若干問題的解釋》(二)

兩高《關(guān)于辦理侵犯知識產(chǎn)權(quán)刑事案件具體應(yīng)用法律若干問題的解釋》(三)

兩高一部《關(guān)于辦理侵犯知識產(chǎn)權(quán)刑事案件適用法律若干問題的意見》

【企業(yè)避坑口訣】

庫存管理要透明:標價別虛高,小心市場價“秋后算賬”;

成本票據(jù)留憑證:進貨發(fā)票別亂丟,關(guān)鍵時刻能保命!

律師介紹