中銀文化

客戶至上、專業(yè)合作、勤勉盡責(zé)、優(yōu)質(zhì)高效

2020年8月31日,深圳市人大常委正式公布《深圳經(jīng)濟(jì)特區(qū)個(gè)人破產(chǎn)條例》(以下簡(jiǎn)稱為“深圳個(gè)人破產(chǎn)條例”),條例自2021年3月1日起生效。深圳個(gè)人破產(chǎn)條例是我國首部個(gè)人破產(chǎn)法規(guī),是深圳經(jīng)濟(jì)特區(qū)發(fā)揮先行示范區(qū)的法治城市示范性,用法治規(guī)范營(yíng)造穩(wěn)定公平透明、可預(yù)期的國際一流法治化營(yíng)商環(huán)境,營(yíng)造“鼓勵(lì)成功,寬容失敗”的社會(huì)氛圍,保護(hù)“誠實(shí)而不幸”的債務(wù)人。

適用深圳個(gè)人破產(chǎn)條例的債務(wù)人應(yīng)當(dāng)在深圳經(jīng)濟(jì)特區(qū)居住,參加深圳社會(huì)保險(xiǎn)連續(xù)滿三年,因生產(chǎn)經(jīng)營(yíng)、生活消費(fèi)導(dǎo)致喪失清償債務(wù)能力或者資產(chǎn)不足以清償全部債務(wù)。如符合條件,債務(wù)人則可進(jìn)入破產(chǎn)清算、重整或者和解程序,最終法院作出免除債務(wù)人未清償債務(wù)的裁定。

其中,“因生產(chǎn)經(jīng)營(yíng)、生活消費(fèi)導(dǎo)致喪失清償債務(wù)能力或者資產(chǎn)不足以清償全部債務(wù)“是債務(wù)人的破產(chǎn)原因,也是個(gè)人破產(chǎn)制度的核心。而法官在審查債務(wù)人破產(chǎn)原因時(shí),會(huì)就其債務(wù)性質(zhì),負(fù)債及收入情況作綜合性評(píng)價(jià)。因此,債務(wù)人的財(cái)產(chǎn)申報(bào)材料是至關(guān)重要的申報(bào)文件,這影響到法官能否全面掌握債務(wù)人的財(cái)產(chǎn)信息,很大程度上決定個(gè)人破產(chǎn)程序走向。

深圳個(gè)人破產(chǎn)條例于今日正式實(shí)施,對(duì)財(cái)產(chǎn)申報(bào)材料及審查角度,本文將參考中國臺(tái)灣地區(qū)(以下簡(jiǎn)稱為“臺(tái)灣”)、中國香港地區(qū)(以下簡(jiǎn)稱為“香港”)的個(gè)人破產(chǎn)(或個(gè)人債務(wù)清理)程序或判例中的財(cái)產(chǎn)申報(bào)材料及破產(chǎn)裁定,梳理出深圳個(gè)人破產(chǎn)申請(qǐng)可能需要的個(gè)人財(cái)產(chǎn)查明證據(jù)。其中最主要的審查文件為銀行流水文件,具體包括銀行對(duì)賬單、微信對(duì)賬單、支付對(duì)賬單等(統(tǒng)稱銀行流水)。

一、 個(gè)人財(cái)產(chǎn)查明所需提交文件

臺(tái)灣在1997年以《消費(fèi)者債務(wù)清理?xiàng)l例》建立了個(gè)人破產(chǎn)制度。根據(jù)該條例第2條,“本條例所稱消費(fèi)者,指五年內(nèi)未從事營(yíng)業(yè)活動(dòng)或從事小規(guī)模營(yíng)業(yè)活動(dòng)之自然人。”

參考到深圳個(gè)人破產(chǎn)條例對(duì)適用個(gè)人破產(chǎn)的條件相對(duì)寬松(債務(wù)產(chǎn)生原因包含因生產(chǎn)經(jīng)營(yíng)以及生活消費(fèi)),臺(tái)灣申請(qǐng)個(gè)人破產(chǎn)的債務(wù)人所負(fù)債務(wù)額預(yù)計(jì)低于深圳的相同數(shù)據(jù)。但對(duì)于具體債務(wù)人因生活消費(fèi)及小型生產(chǎn)經(jīng)營(yíng)應(yīng)當(dāng)提交哪類文件,臺(tái)灣判例同樣具有高度參考價(jià)值。

參考臺(tái)灣判例,法院會(huì)結(jié)合參考債務(wù)人提供財(cái)產(chǎn)申報(bào)材料和債權(quán)人提供的債權(quán)申報(bào)材料。 在論證債務(wù)人是否喪失清償債務(wù)能力或者資產(chǎn)不足以清償全部債務(wù)方面,臺(tái)灣法院所用的方法是cash-flow test,即通過查明債務(wù)人的收入及財(cái)產(chǎn)扣除撫養(yǎng)費(fèi)、贍養(yǎng)費(fèi)等必要支出后所余財(cái)產(chǎn)有否清償債務(wù)的可能。

如上所述,債務(wù)人在五年內(nèi)未從事營(yíng)業(yè)活動(dòng)或從事小規(guī)模營(yíng)業(yè)活動(dòng),導(dǎo)致大部分判例中,債務(wù)人所剩財(cái)產(chǎn)不多,提交的文件集中在個(gè)人收入及現(xiàn)有存款。

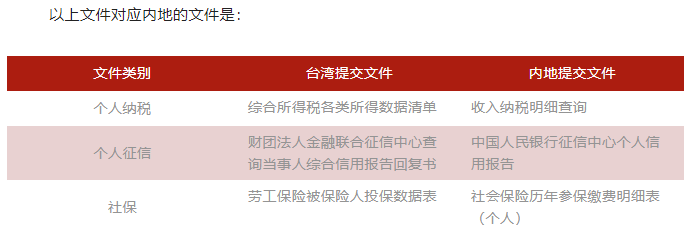

有關(guān)用以證明債務(wù)人個(gè)人收入狀況的文件,債務(wù)人應(yīng)提交自申請(qǐng)之日起近兩年的個(gè)人納稅、個(gè)人征信、社保文件,包括綜合所得稅各類所得數(shù)據(jù)清單、全國財(cái)產(chǎn)稅總歸戶財(cái)產(chǎn)查詢清單、財(cái)團(tuán)法人金融聯(lián)合征信中心查詢當(dāng)事人綜合信用報(bào)告回復(fù)書、勞工保險(xiǎn)被保險(xiǎn)人投保數(shù)據(jù)表等;

另外,臺(tái)灣法院一般會(huì)依職權(quán)調(diào)取勞健保投保數(shù)據(jù)、稅務(wù)電子閘門財(cái)產(chǎn)所得調(diào)件明細(xì)表,還會(huì)要求用人單位及債務(wù)人持有股份的公司配合提供資料,如債務(wù)人的月工資及獎(jiǎng)金證明、債務(wù)人的持股說明等,以核實(shí)債務(wù)人提供文件的真實(shí)性與準(zhǔn)確性。

文件類別臺(tái)灣提交文件內(nèi)地提交文件個(gè)人納稅綜合所得稅各類所得數(shù)據(jù)清單收入納稅明細(xì)查詢個(gè)人征信財(cái)團(tuán)法人金融聯(lián)合征信中心查詢當(dāng)事人綜合信用報(bào)告回復(fù)書中國人民銀行征信中心個(gè)人信用報(bào)告社保勞工保險(xiǎn)被保險(xiǎn)人投保數(shù)據(jù)表社會(huì)保險(xiǎn)歷年參保繳費(fèi)明細(xì)表(個(gè)人)

另一方面,在得出債務(wù)人財(cái)產(chǎn)及每月收入狀況后,法院需要根據(jù)必要支出考慮債務(wù)人還清債務(wù)的可能性。有關(guān)證明債務(wù)人的撫養(yǎng)、贍養(yǎng)義務(wù)及生活費(fèi)用方面,債務(wù)人需要提交戶籍文件、無現(xiàn)金價(jià)值的人身保險(xiǎn)文件、子女接受教育費(fèi)用、父母醫(yī)療費(fèi)用等。

有關(guān)必要支出方面,法院會(huì)根據(jù)現(xiàn)實(shí)情況核實(shí)支出數(shù)額是否合理,例如,涉及贍養(yǎng)費(fèi),法院可能會(huì)調(diào)取父母的財(cái)產(chǎn)及收入狀況,考慮父母的生活能力,而債務(wù)人所述的贍養(yǎng)義務(wù)是否與之匹配;而涉及必要生活支出或兒女的撫養(yǎng)義務(wù),法院則可能參照社會(huì)最低生活標(biāo)準(zhǔn)。

最終,如果法院核實(shí)完畢債務(wù)人個(gè)人收入及財(cái)產(chǎn)狀況與必要支出后,兩者相減所得數(shù)額不能償還經(jīng)折算的債務(wù)數(shù)額,法院可認(rèn)定債務(wù)人喪失清償債務(wù)能力或者資產(chǎn)不足以清償全部債務(wù)。

二 、涉及隱匿財(cái)產(chǎn)、以明顯不公平條件交易的合理解釋

在香港、臺(tái)灣的判例中,對(duì)于債務(wù)人提交的財(cái)產(chǎn)材料中,如有涉及隱匿財(cái)產(chǎn)、以明顯不公平交易的處分行為,債權(quán)人、管理人會(huì)要求債務(wù)人作出合理解釋甚至提起訴訟。如果債務(wù)人無法做出合理解釋,法院可能會(huì)作出撤消處分行為、延長(zhǎng)考察期等,甚至?xí)驮撎幏中袨樽肪總鶆?wù)人及其利害關(guān)系人的刑事責(zé)任。

(一) 隱匿財(cái)產(chǎn)

針對(duì)債務(wù)人在提出破產(chǎn)申請(qǐng)前的隱匿財(cái)產(chǎn)行為,個(gè)人破產(chǎn)制度設(shè)立撤銷權(quán)來規(guī)制這種情況。撤銷權(quán)是指?jìng)鶆?wù)人在破產(chǎn)申請(qǐng)前一定年限內(nèi),如有逃避債務(wù)、隱匿、惡意轉(zhuǎn)移財(cái)產(chǎn)的行為,債權(quán)人、破產(chǎn)管理人可以向法院申請(qǐng)撤銷該行為,以保全債務(wù)人財(cái)產(chǎn)。

(《深圳經(jīng)濟(jì)特區(qū)個(gè)人破產(chǎn)條例》第九十八條,如債務(wù)人存在隱匿、轉(zhuǎn)移、毀損財(cái)產(chǎn)等不當(dāng)處分財(cái)產(chǎn)權(quán)益或不當(dāng)減少財(cái)產(chǎn)價(jià)值的行為,債務(wù)人不得被免除未清償債務(wù)。)

參考香港判例,債權(quán)人或破產(chǎn)管理人有權(quán)要求債務(wù)人對(duì)其提出破產(chǎn)申請(qǐng)前兩年內(nèi)的大額處分行為作出合理解釋(要附證據(jù)證明其合理懷疑之合理性),法院會(huì)結(jié)合債務(wù)人的解釋對(duì)該大額處分行為定性。在香港個(gè)人破產(chǎn)案件中,隱匿財(cái)產(chǎn)可能會(huì)涉及債務(wù)人欺詐行為,嚴(yán)重者可能要負(fù)刑事責(zé)任。

如案例[2019] HKCFI 47,對(duì)于大額處分行為無法做出合理解釋的債務(wù)人,法院雖然仍對(duì)其做出破產(chǎn)令,但同時(shí)法院也會(huì)對(duì)債務(wù)人可能虛假陳述保留撤銷破產(chǎn)令的可能:

案例中,債務(wù)人欠幾家銀行合計(jì)1,067,000元,而其名下的各銀行賬戶余額為零,他的資產(chǎn)只有一份價(jià)值19,222.52元的公積金,未來12個(gè)月不會(huì)有任何收入,就其資產(chǎn)及收入是遠(yuǎn)不足以償還債務(wù)的。

后來,債務(wù)人前妻對(duì)債務(wù)人一筆處分行為提出異議,即在提出破產(chǎn)申請(qǐng)前兩年內(nèi),債務(wù)人出售土地財(cái)產(chǎn)獲得了2,900,000元,并將其中2,500,000元借給居住在內(nèi)地的親戚,借款用作投資股票;后來親戚告知投資失敗,錢輸?shù)袅耍源藷o法聯(lián)系該親戚。

對(duì)于該筆轉(zhuǎn)賬,債務(wù)人提交轉(zhuǎn)賬記錄,但由于無收款人信息,法院仍然無法查明資金去向,但前妻亦無提供任何證據(jù)。最終,由于就法庭中的證據(jù)無法查明該筆資金,法院決定做出破產(chǎn)令,同時(shí)指明破產(chǎn)管理人要加以調(diào)查,如果能夠追回該筆款項(xiàng),破產(chǎn)令可予以廢止,而就任何不真實(shí)的宣稱屬于嚴(yán)重事宜,可造成懲罰性后果。

(二) 明顯不合理?xiàng)l件交易

根據(jù)深圳個(gè)人破產(chǎn)條例的第四十條,對(duì)于債務(wù)人在破產(chǎn)申請(qǐng)?zhí)岢銮岸陜?nèi)以明顯不合理的條件進(jìn)行交易、無償處分財(cái)產(chǎn)或者財(cái)產(chǎn)權(quán)益等一系列不合理處分行為,管理人有權(quán)請(qǐng)求人民法院予以撤銷。

而在具體案件中,破產(chǎn)管理人會(huì)對(duì)債務(wù)人的不合理處分行為做出調(diào)查,并要求債務(wù)人做出合理解釋。在香港判例[2019] HKCFI 1627中,我們可以參考,破產(chǎn)管理人會(huì)如何處理在提出破產(chǎn)申請(qǐng)前兩年內(nèi)債務(wù)人的不合理處分行為,以及債務(wù)人不解釋或未充分解釋的后果:

2017年11月,法院就債務(wù)人的破產(chǎn)申請(qǐng)做出破產(chǎn)令,而在此之前2017年9月,債務(wù)人從其名下的銀行保管箱提取金器。

2018年2月,債權(quán)人委托破產(chǎn)管理人。

后來破產(chǎn)管理人得知債務(wù)人于2017年9月從其名下的銀行保管箱提取金器,隨即要求債務(wù)人對(duì)此做出解釋。

債務(wù)人解釋,該些金器屬于她已故母親的財(cái)務(wù),根據(jù)母親的遺愿和生前指示,把該些金器分配予債務(wù)人的其兒子、侄子女等,她亦將金器轉(zhuǎn)交給其兄嫂和姐姐代為處理。

破產(chǎn)管理人不接受該解釋,多次要求債務(wù)人就“金器屬于其母親的遺產(chǎn)”以及金器的價(jià)值提供證明。隨著債務(wù)人的消極解釋,破產(chǎn)管理人向債務(wù)人重申,如果債務(wù)人不履行解釋義務(wù),可能會(huì)就有關(guān)罪行提出刑事檢控,以及反對(duì)債務(wù)人在考察期屆滿后免除債務(wù)。債務(wù)人對(duì)此不服,向法院提起訴訟,請(qǐng)求法院推翻破產(chǎn)管理人的決定。

最終,由于債務(wù)人行為涉及香港個(gè)人破產(chǎn)條例第49條(以低于一般價(jià)值而訂立的交易),且債務(wù)人無法做出合理解釋,法院駁回債務(wù)人的請(qǐng)求,破產(chǎn)管理人有權(quán)對(duì)其提出刑事檢控以及反對(duì)債務(wù)人獲得免除債務(wù)。

三 、深圳個(gè)人破產(chǎn)條例的財(cái)產(chǎn)查明

有關(guān)債務(wù)人的財(cái)產(chǎn)申報(bào),深圳個(gè)人破產(chǎn)條例第三十三條規(guī)定,債務(wù)人應(yīng)當(dāng)自人民法院受理破產(chǎn)申請(qǐng)裁定書送達(dá)之日起十五日內(nèi)向人民法院和管理人如實(shí)申報(bào)本人及其配偶、未成年子女以及其他共同生活的近親屬名下的財(cái)產(chǎn)和財(cái)產(chǎn)權(quán)益,其中債務(wù)人在境外的前款財(cái)產(chǎn)和財(cái)產(chǎn)權(quán)益,也應(yīng)當(dāng)如實(shí)申報(bào)。

具體申報(bào)內(nèi)容可參考下圖:

結(jié)合臺(tái)灣與香港兩地的判例,對(duì)于債務(wù)人提出破產(chǎn)申請(qǐng)前兩年內(nèi)的大額處分行為,債權(quán)人、破產(chǎn)管理人或法院較大可能要求債務(wù)人做出合理解釋。同理,在深圳正式施行個(gè)人破產(chǎn)條例后,如果債務(wù)人需要申請(qǐng)個(gè)人破產(chǎn),債務(wù)人務(wù)必注意提出申請(qǐng)前兩年內(nèi)的任何大額處分財(cái)產(chǎn)行為。

債務(wù)人應(yīng)當(dāng)注意保留用以證明該筆款項(xiàng)的去處、用途、轉(zhuǎn)移方式等文件,包括銀行流水、微信聊天記錄、收款方身份信息等。保留此類文件的目的在于,應(yīng)對(duì)債權(quán)人、管理人或法院提出的質(zhì)疑,證明該處分行為不屬于不當(dāng)處分行為(如隱匿財(cái)產(chǎn)、惡意減損財(cái)產(chǎn)價(jià)值、以明顯不合理?xiàng)l件處分財(cái)產(chǎn)、個(gè)別清償行為等行為)。

如果債務(wù)人缺乏證明材料或無法作出合理解釋,法院可能會(huì)根據(jù)實(shí)際情況撤銷該處分行為,延長(zhǎng)考察期等;但參考香港案例,即使在債務(wù)人無法做出合理解釋而債權(quán)人、管理人也無法提交相關(guān)證據(jù)時(shí),法院可能會(huì)考慮債務(wù)人進(jìn)入破產(chǎn)清算程序的緊迫性,先做出破產(chǎn)宣告,但同時(shí)指明該筆款項(xiàng)始終需要被查明,如經(jīng)查明發(fā)現(xiàn)債務(wù)人虛假陳述,該破產(chǎn)令還可能會(huì)被撤銷。

最后,如果債務(wù)人虛假陳述財(cái)產(chǎn)情況或提交虛假材料,或債務(wù)人的配偶、共同生活的近親屬等利害關(guān)系人幫助、包庇債務(wù)人的虛假行為,法院可根據(jù)第一百六十七條及第一百六十八條,追究刑事責(zé)任。

四 結(jié)語

深圳個(gè)人破產(chǎn)條例是深圳特區(qū)在國內(nèi)首開先河,沖破了重重阻力出臺(tái)的條例。相信在相當(dāng)長(zhǎng)的一段時(shí)間內(nèi),深圳法院、個(gè)人破產(chǎn)管理部門及破產(chǎn)管理人對(duì)有關(guān)債務(wù)人的資產(chǎn)將從嚴(yán)審查,為個(gè)人破產(chǎn)條例開好頭,樹立典范。法院、破產(chǎn)管理人預(yù)計(jì)會(huì)利用個(gè)人征信報(bào)告查詢所有債務(wù)人開戶銀行前兩年的資金流水,對(duì)其中的大額流水詳細(xì)審查,發(fā)現(xiàn)各種蛛絲馬跡。作為債務(wù)人,在申請(qǐng)個(gè)人破產(chǎn)前,最好與專業(yè)人士討論,自己的銀行流水能否解釋清楚,避免陷入被動(dòng)。