中銀文化

客戶至上、專業合作、勤勉盡責、優質高效

前言2022年10月19日,港交所刊發咨詢文件,建議擴大香港現有上市制度,允許特專科技公司來港上市,并就此征詢公眾意見。有望推動自2018年上市改革后的又一次浪潮,就特專科技行業的公司數目及市值而言,香港仍落后于中國內地及美國,特專科技公司現時在香港上市會面對不少困難。為此,港交所特公布了關于特專科技公司上市規則的咨詢文件,筆者就咨詢文件的主要內容做以下簡析。

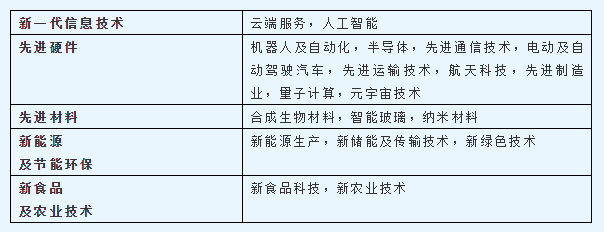

一、特專科技公司的概念和范圍根據咨詢文件的釋義,特專科技公司,是指主要從事應用于相關特專科技行業中可接納領域的科學、技術的產品、服務的研發、商業化及/或銷售的公司。特專科技行業可接納領域包括五大類領域:

參照《上海證券交易所科創板企業發行上市申報及推薦暫行規定》 申報科創板發行上市的發行人,應當屬于下列行業領域的高新技術產業和戰略性新興產業:

(一)新一代信息技術領域,主要包括半導體和集成電路、電子信息、下一代信息網絡、人工智能、大數據、云計算、軟件、互聯網、物聯網和智能硬件等;

(二)高端裝備領域,主要包括智能制造、航空航天、先進軌道交通、海洋工程裝備及相關服務等;

(三)新材料領域,主要包括先進鋼鐵材料、先進有色金屬材料、先進石化化工新材料、先進無機非金屬材料、高性能復合材料、前沿新材料及相關服務等;

(四)新能源領域,主要包括先進核電、大型風電、高效光電光熱、高效儲能及相關服務等;

(五)節能環保領域,主要包括高效節能產品及設備、先進環保技術裝備、先進環保產品、資源循環利用、新能源汽車整車、新能源汽車關鍵零部件、動力電池及相關服務等;

(六)生物醫藥領域,主要包括生物制品、高端化學藥、高端醫療設備與器械及相關服務等;

(七)符合科創板定位的其他領域。

港交所上述五個特專科技行業乃基于非生物科技相關的科創板行業,并應本地的市場情況作調整,港交所將中國內地科創板行業的「節能環保」與「新能源」合并,預計這兩個類別中的公司會有不少重疊;港交所又加入一個新的行業類別「新食品及農業技術」,因為全球正為解決食品安全問題大量開發食品及農業科技,市場對有關技術的需求亦越來越高。

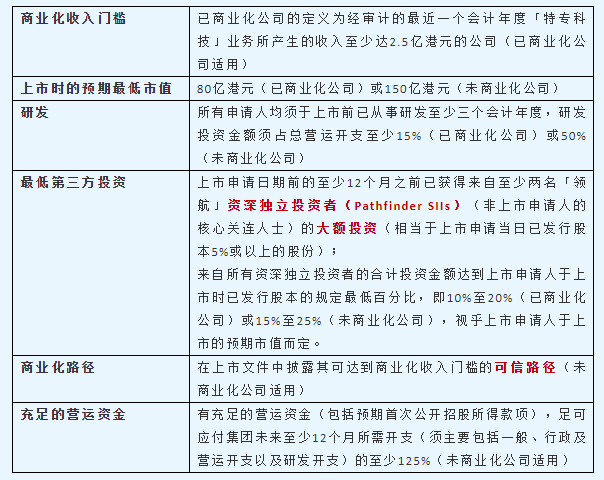

二、特專科技公司的上市要求因特專科技公司研發周期及商業化路徑較長,為合理確定不同發展階段的特專科技公司的上市條件,港交所將特專科技公司區分為已商業化公司(Commercial Company)、未商業化公司(Pre-Commercial Company)兩大類,其中未商業化公司因為風險較高,規定也較為嚴格。

未商業化公司還需要滿足如下額外的持續責任:●足夠業務運作及資產:如果聯交所認為未商業化公司未能符合有足夠業務運作及資產的持續性規定,未商業化公司須重新符合有足夠業務運作及資產的規定的補救期應為12個月(而不是其他發行人的18個月);●業務重大變動:未商業化公司未得聯交所事先同意,不得進行會使主營業務出現重大變動的交易。此限制較適用于其他發行人的限制更嚴格;●股份標記:未商業化公司須在其股份代號結尾加上獨有的股份標記“PC”。

待未商業化公司能向聯交所證明已達到商業化收入門檻或至少一項主板資格測試,《上市規則》對其施加的上逑額外持續責任即不再適用。

參照科創板對上市發行人的科創屬性的嚴格要求,除研發投入達到營業收入比例5%以上或最近三年累計研發投入人民幣6,000萬元以上外,還對研發人員比例(10%以上)、主營業務發明專利數量(5項以上)等有具體要求。相比之下,港交所在這一方面的規定更為寬松。而港交所對上市發行人的預期市值80億港幣(已商業化公司)和150億港幣(未商業化公司)的要求則高于科創板(紅籌企業除外),因科創板還看重上市發行人其他方面的財務指標及綜合財務表現,港交所則更注重預期市值和資深獨立投資者的認可。對比之下,可以看出港交所對特專科技公司寬嚴相濟的上市要求。

三、首次公開招股及招股后的規定咨詢文件規定,首次公開招股發售的股份總數至少50%分配予獨立機構投資者;上市后自由流通量至少達6億港元;上市申請人須披露的資料包括首次公開招股前投資及現金流、產品及商業化現況及前景、研發、行業資料、知識產權以及適當的示警聲明。咨詢文件對控股股東、關鍵人士及領航資深獨立投資者也規定了相應的禁售期,其中關鍵人士及其緊密聯系人的鎖定期為公司上市后12個月(已商業化公司)及24個月(未商業化公司),領航資深獨立投資者鎖定期為公司上市后6個月(已商業化公司)及12個月(未商業化公司)。

結語

港交所本次咨詢期將于2022年12月18日結束,咨詢結束后,港交所將對有關市場參與者的意見進行匯總分析,并形成最終正式出臺的專項上市規則。在國際環境風云變幻的背景下,我們期盼港交所銳意改革的東風,能吹拂市場不確定性籠罩下的陰霾,讓東方明珠風采依然。