中銀文化

客戶至上、專業合作、勤勉盡責、優質高效

“馬已今服”——螞蟻集團被暫緩上市

8月25日,上交所受理了螞蟻集團首次公開發行股票并在科創板上市的申請。隨后,上交所對螞蟻集團上市進行了兩輪審核問詢,并于9月18日召開2020年第77次上市委員會審議會議,同意螞蟻集團發行上市(首發)。

10月22日,證監會作出同意螞蟻集團首次公開發行股票注冊的批復。

10月24日,螞蟻集團實際控制人馬云在第二屆外灘金融峰會上炮轟中國金融及金融監管,并接連拋出“中國金融沒有系統”“《巴塞爾協議》是一個老年俱樂部”“中國的銀行還是當鋪思想,害了很多企業家”等重磅主張;

11月2日,中國人民銀行、中國銀保監會、中國證監會、國家外匯管理局四部門約談螞蟻集團實控人馬云、董事長井賢棟、總經理胡曉明;

11月3日,上交所決定暫緩螞蟻集團科創板上市,隨后螞蟻集團港交所上市也被宣布暫緩,“馬已今服”“馬已經服”等詞匯迅速躥紅。

萬億級規模企業上市過程中上演如此世紀大瓜,作為一名資本市場律師忍不住想要從法律角度探究“馬為何停蹄”“上市的馬路有何羈絆”。

“馬為何停蹄”——螞蟻集團暫緩上市的法律原因

根據《科創板首次公開發行股票注冊管理辦法(試行)(2020修正)》第二十七條、《上海證券交易所科創板股票發行上市審核規則》第六十條的規定,中國證監會作出注冊決定后至發行人股票上市交易前,發生對發行人是否符合發行條件、上市條件或者信息披露要求產生重大影響的重大事項,中國證監會或者上交所可以要求發行人暫緩上市。

螞蟻集團已于10月22日拿到證監會同意注冊的批復,預計于11月5日在科創板上市,11月3日正屬于中國證監會作出注冊決定后、發行人股票上市交易前的階段。那么在這期間,螞蟻集團究竟發生了什么對上市產生重大影響的重大事項呢?

根據11月3日上交所決定暫緩螞蟻集團科創板上市的內容,上交所認為螞蟻集團實際控制人及董事長、總經理被有關部門聯合進行監管約談,所處的金融科技監管環境發生變化等重大事項,可能導致螞蟻集團不符合發行上市條件或信息披露要求,因此暫緩螞蟻集團上市。下文將重點就所處的金融科技監管環境發生變化進行分析:

一、螞蟻集團的主營業務——金融科技平臺中的微貸業務為重要業務

根據螞蟻集團科創板上市招股說明書披露的信息可知,螞蟻集團是中國最大的移動支付平臺支付寶的母公司,也是領先的金融科技開放平臺,而公司應用于數字金融的領域主要是微貸科技平臺、理財科技平臺和保險科技平臺,如下圖:

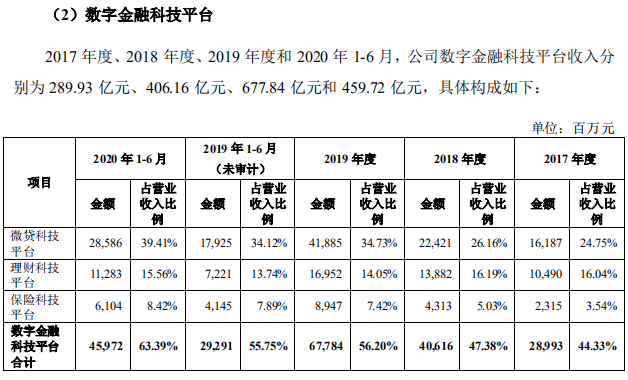

根據披露的經營成果分析可知,報告期內,螞蟻集團通過數字金融科技平臺產生的營業收入占比逐年遞增,且占比最大,而數字金融科技平臺中,微貸科技平臺收入的占比逐年遞增,占比也最大,如下圖:

因此,螞蟻集團的微貸科技平臺為其重要的創收平臺,微貸業務也是螞蟻集團的重要業務,如該業務發生了不利于螞蟻集團的監管變化,則勢必對螞蟻集團的上市產生重大不利影響,從而影響上市進程。

二螞蟻集團上市申報時的法律和監管風險——網絡借貸和消費金融行業

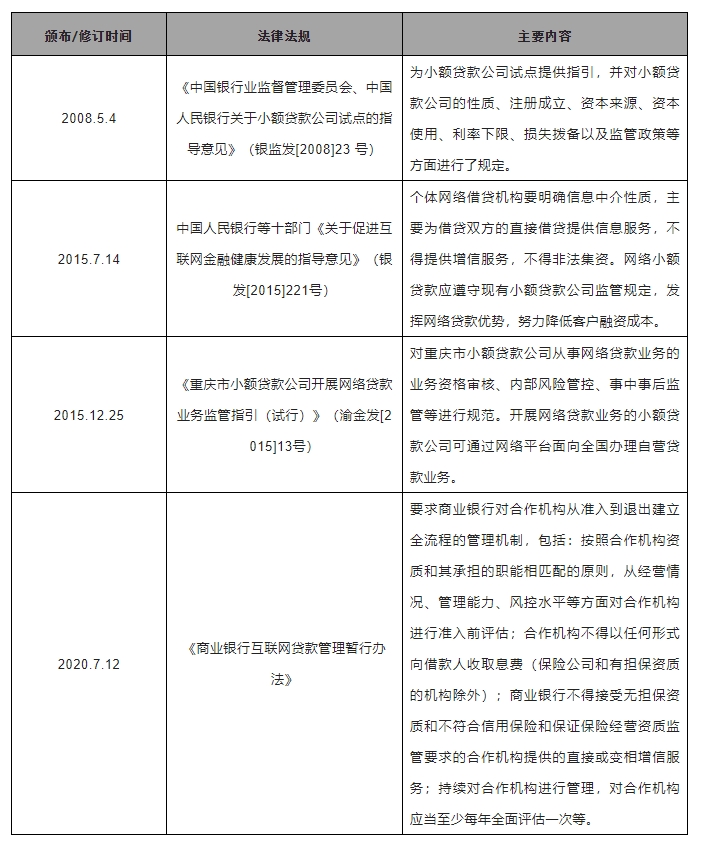

螞蟻集團數字金融科技平臺業務的主要監管機構包括證監會、銀保監會,而從事的微貸科技平臺業務主要為小額貸款公司業務,目前尚無全國統一的行政監管機構,主要由地方人民政府金融工作辦公室監管,涉及的主要法律法規如下:

根據招股說明書第四節“風險因素”第二項“法律與監管相關的風險”披露的信息,螞蟻集團在法律與監管方面存在多達十四項風險,其中特別提到網絡借貸和消費金融行業的監管和法律風險,如需遵守2020年7月12日發布的《商業銀行互聯網貸款管理暫行辦法》的監管要求、需面臨資本充足率的監管要求的變化、監管機構可能采取措施以要求貸款人限制對缺乏信貸記錄的借款的風險敝口、監管機構要求公司合作金融機構采取額外的風險評估措施、民間借貸利率保護上限的調整等監管及法律法規的變化,將可能導致求公司合作金融機構調整其與公司的合作模式,也可能導致公司小貸子公司的定價或經營模式進行調整,從而可能對螞蟻集團的業務、財務狀況、經營成果和發展前景產生重大不利影響。

此外,螞蟻集團還存在公司持牌金融服務子公司和參股公司面臨監管變化的風險。除了與金融機構合作以提供金融產品和服務外,螞蟻金服也通過小額貸款子公司、天弘基金、國泰保險、商融保理以及參股公司網商銀行提供消費信貸和小微經營者信貸、理財產品、保險產品和保理服務。這些持牌金融服務子公司和參股公司也受到與合作金融機構相同或類似的監管,比如資本充足率、杠桿率或償付能力充足率的相關要求。金融監管制度或監管要求的任何變化均可能限制其業務開展或增加合規成本。并且,此等持牌子公司和參股公司須接受定期和臨時監管檢查,監管機構也可能就合規事宜不時提出整改要求。根據披露信息可知,螞蟻集團擬以全資子公司浙江融信為主體申請設立金融控股公司并接受監管,并由浙江融信持有相關從事金融活動的牌照子公司的股權。盡管有前述計劃,螞蟻集團仍可能需要根據屆時正式出臺的金融控股公司相關的法律文件的具體要求就該等計劃做相應調整。前述監管風險亦將可能對螞蟻集團的業務、財務狀況、經營成果和發展前景產生重大不利影響。

三螞蟻集團的金融科技監管環境的重大變化——網絡小額貸款業務管理辦法擬出臺

11月2日,銀保監會會同人民銀行等部門擬出臺網絡小額貸款業務管理辦法,并向社會公開征求意見,以規范小額貸款公司網絡小額貸款業務,統一監管規則和經營規則。《網絡小額貸款業務管理暫行辦法(征求意見稿)》主要內容如下:

1.資質方面,明確網絡小額貸款業務應當主要在注冊地所屬省級行政區域內開展,未經銀保監會批準,不得跨省級行政區域開展網絡小額貸款業務。極個別需跨省級行政區域經營網絡小額貸款業務的,應當經國務院銀行業監督管理機構依法批準。

2.注冊資本方面,明確了經營網絡小額貸款業務在注冊資本、控股股東、互聯網平臺等方面應符合的條件。經營網絡小額貸款業務的小額貸款公司的注冊資本不低于人民幣10億元,且為一次性實繳貨幣資本。跨省級行政區域經營網絡小額貸款業務的小額貸款公司的注冊資本不低于人民幣50億元,且為一次性實繳貨幣資本。

3. 貸款金額方面,對自然人的單戶網絡小額貸款余額原則上不得超過人民幣30萬元,不得超過其最近3年年均收入的三分之一,該兩項金額中的較低者為貸款金額最高限額。對法人或其他組織及其關聯方的單戶網絡小額貸款余額原則上不得超過人民幣100萬元。

4.貸款用途方面,辦法明確,小額貸款公司應與借款人明確約定貸款用途,并且按照合同約定監控貸款用途。網絡小額貸款不得從事債券、股票、金融衍生品、資產管理產品等投資;不得購房及償還住房抵押貸款等。

5.聯合貸款方面,在單筆聯合貸款中,經營網絡小額貸款業務的小額貸款公司的出資比例不得低于30%。

6.設置了自辦法施行之日起三年的過渡期。辦法規定,過渡期內,未取得跨省級行政區域網絡小額貸款業務經營資質的小額貸款公司,應當將跨省級行政區域網絡小額貸款余額和貸款戶數控制在存量規模之內,并有序壓縮遞減、逐步清零。

上述管理辦法如出臺,對螞蟻集團的影響:

1. 螞蟻集團如需跨省級行政區域開展網絡小額貸款業務,則需由國務院銀行業監督管理機構負責審查批準、監督管理和風險處置,且辦法明確跨省級行政區域開展網絡小額貸款業務的為“極個別”小額貸款公司。因此,螞蟻集團是否能順利取得跨省級網絡小貸的經營資質影響到其業務結構的調整。

2.貸款金額的上限規定,將可能導致螞蟻集團的小貸公司的部分客戶流失,小貸平臺的業務可能受到一定地沖擊。

3.聯合貸款方面的規定,將直接降低螞蟻集團網絡小貸公司的杠杠率。根據披露的信息,螞蟻集團自營放貸主體為重慶市螞蟻小微小額貸款有限公司和重慶市螞蟻商誠小額貸款有限公司,注冊資本分別為120億元、40億元,截至2020年6月底,前述兩家公司發放貸款和貸款余額合計為362億元,而螞蟻集團目前共計信貸金額21,540億元,這意味著螞蟻集團大部分的資金均來自合作銀行和資產證券化,如螞蟻集團聯合貸款部分的杠杠率降低,則其總信貸金額很可能會隨之大幅下降,這對螞蟻集團的主營收入也可能產生重大不利影響。

基于上述,《網絡小額貸款業務管理暫行辦法》如順利出臺,則螞蟻集團的業務結構、財務狀況、經營成果和發展前景將可能產生重大不利影響。

“馬暫停蹄”目的為“馬上之人”今后“一馬平川”

綜上所述,金融監管多部門對螞蟻集團重要成員的聯合監管約談以及近期金融科技監管(尤其是網絡借貸和消費金融行業監管)環境的變化,可能導致螞蟻集團業務結構和盈利模式發生重大不利變化,從而導致螞蟻集團可能不符合上市的條件。然而,上交所對其暫緩上市,使得“馬暫停蹄”,目的也是保護“馬上之人”的合法權益,充分透明準確地披露馬的信息,切實維護市場公平公正,并為今后的“一馬平川”提供強有力地保障。